10 регионов России вернули больше НДС, чем уплатили в бюджет

По данным ФНС, бюджет в 2023 году не получил НДС из десяти российских регионов

В 2023 году федеральный бюджет не получил доходов по НДС из десяти регионов России: размер вычетов по налогу в них превысил размер платежей. В ФНС называют ситуацию объективной и связывают с региональными особенностями

Вид на Мурманск (Фото: Кирилл Каллиников / РИА Новости)

В 2023 году у десяти регионов России сложилось отрицательное сальдо по налогу на добавленную стоимость (НДС) — размер НДС к вычету в них превысил размер налога к уплате в общей сложности на 184,9 млрд руб. Это следует из данных Федеральной налоговой службы (ФНС), проанализированных РБК. Наибольший размер чистых возмещений бизнесу по НДС был зафиксирован в Мурманской области, все остальные регионы с чистой компенсацией НДС из бюджета находятся в Дальневосточном федеральном округе. Речь идет о «внутреннем» НДС, то есть налоге на товары, работы, услуги, реализуемые на территории России.

По данным ФНС, в 2023 году у Мурманской области отрицательное сальдо по НДС составило 52,8 млрд руб.: на такую сумму прописанные там налогоплательщики получили больше из бюджета в рамках расчетов по НДС, чем перечислили в федеральный бюджет. На втором месте — Амурская область, где разница между размером компенсаций из бюджета и объемом НДС к уплате составила 32,9 млрд руб. Отрицательный показатель был зафиксирован также в Чукотском автономном округе и Сахалинской области (минус 19,9 млрд и 19 млрд руб. соответственно), в Магаданской области (минус 18,9 млрд руб.), Якутии (минус 17,2 млрд руб.), Забайкальском крае (минус 15,7 млрд руб.). Замкнули десятку регионов с отрицательным сальдо Бурятия, Камчатский край и Еврейская автономная область (в общей сложности около 8 млрд).

В ФНС подтвердили РБК, что в десяти регионах наблюдается превышение суммы возмещения НДС над поступлениями налога, и подчеркнули, что это «объективно и связано с особенностями исчисления и уплаты налога на добавленную стоимость». Разъяснения приведены ниже.

Но иногда входящий НДС оказывается больше исходящего: например, если организация закупала дорогостоящее оборудование, а продавала конечных товаров меньше. Такое возможно и в случае, если компания реализует товары с льготными ставками НДС (ноль, 10%), а принимает нормальный входящий НДС (20%).

Правила Налогового кодекса предполагают возможность возмещения из бюджета в случае, если входящий НДС превышает размер исходящего. Как правило, оно производится после окончания камеральной проверки, которая продолжается два месяца. Возмещенная сумма может быть зачтена в счет погашения задолженности (недоимок, пеней, штрафов) по федеральным налогам (либо в счет предстоящих платежей) или же возвращена на расчетный счет предпринимателя.

Как сообщили РБК в пресс-службе ФНС, поступления внутреннего НДС в бюджет Российской Федерации в 2023 году составили 7,182 трлн руб., что на 10,7%, или на 693 млрд руб., больше, чем в 2022 году.

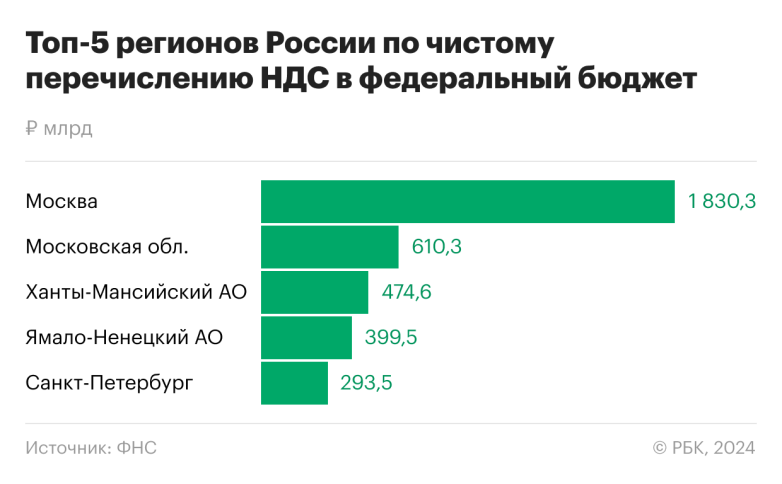

Наибольший объем чистых перечислений НДС в федеральный бюджет закономерно обеспечила Москва (1,8 трлн руб.). Московская область уплатила 610 млрд руб., а нефтегазовые регионы — Ханты-Мансийский и Ямало-Ненецкий автономные округа — 474,6 млрд и 399,5 млрд руб. соответственно.

НДС является важнейшим бюджетообразующим налогом: внутренний НДС в 2023 году обеспечил 12% всех доходов бюджетной системы (24,7% доходов федерального бюджета). С учетом НДС на импортируемые товары — почти 20% доходов бюджетной системы и 39,9% — федерального бюджета.

ФНС обращает внимание на отношения размера вычетов к начисленному НДС в регионах — этот показатель является одним из критериев для принятия решения о проведении выездных проверок, указывают эксперты «КонсультантПлюс». Несмотря на то что размер «безопасной» для организации доли вычетов официально не установлен, считается, что она не должна превышать 89% от НДС, начисленного к уплате, а также средний размер по «домашнему» региону.

В 2023 году наибольшие показатели по доле вычетов в сумме исходящего НДС демонстрировали Чукотский автономный округ (157%), Мурманская и Магаданская области (135 и 128% соответственно), следует из расчетов РБК на основе данных ФНС. Превышение вычетами 100% и означает, что в этих регионах налогоплательщики в чистом виде получили возмещение НДС из бюджета. Доля в 89% и выше в общей сложности фиксировалась в 50 регионах.

На динамику возмещения НДС в указанных десяти регионах мог повлиять факт реализации различных программ по развитию Дальнего Востока и «большие стройки», отмечает юрист практики «структурный и налоговый консалтинг» юридической компании «Лемчик, Крупский и партнеры» Рубен Айвазян. «В частности, в Сахалинской области Восточная горнорудная компания планирует в 2024 году ввести в эксплуатацию самый большой в России 23-километровый магистральный угольный конвейер. А к середине 2024 года планируется завершить строительство постоянного пункта пропуска Кани-Курган на границе с КНР», — напоминает он.

Основная причина превышения размеров вычетов над объемом поступивших платежей — нулевые ставки НДС при экспорте, полагает эксперт по налогообложению «Контур.Школы» Алексей Жоголев. «Экспорт товаров из России облагается НДС по нулевой ставке. При этом «входной» НДС экспортер полностью принимает к вычету», — поясняет он.

Особенно это актуально для регионов, территориально близких к Китаю, так как торговля с ним бьет рекорды, говорит Жоголев. По итогам 2023 года товарооборот Китая с Россией вырос на 26% и достиг $240,11 млрд. «В частности, Сахалинская и Амурская области очень удобно расположены, транспортные издержки [в торговле с Китаем] для них минимальны по сравнению с другими регионами нашей страны», — отмечает он.

Помимо экспорта под нулевую ставку НДС попадают некоторые работы и услуги, которые также могут быть сконцентрированы в дальневосточных регионах, указывает Айвазян. В частности, услуги по международной перевозке товаров, в том числе в морских и речных портах, услуги по предоставлению морских судов для целей импортно-экспортных перевозок товаров и т.д.

В ФНС подтвердили РБК, что вычеты НДС оказываются выше налога, исчисленного с реализации товаров (работ, услуг), как правило, в связи «с реализацией инвестиционных проектов либо реализацией товаров на экспорт». Право на возмещение в этих случаях регулируется статьями 176 и 176.1 Налогового кодекса.

«Российская Федерация является основным экспортером нефти, газа, алмазов и иной продукции. На территории Мурманской, Амурской, Сахалинской областей и Республики Саха (Якутия) расположены финансово-промышленные группы, которые осуществляют добычу, переработку и реализацию, в том числе на экспорт товаров. Кроме того, данные регионы реализуют крупнейшие инвестиционные проекты развития территорий», — пояснили в ФНС. А дальнейшее развитие инвестпроектов только приведет к росту прибыли компаний, созданию рабочих мест и в конечном счете к росту поступления налогов в бюджет, подчеркнули там.

Мошенники давно практикуют незаконное завышение «входного» НДС, соглашается Жоголев. Среди способов — подделка документов, отражение в учете покупки несуществующих товаров, заказ маркетинговых исследований на «космические» суммы. «Несмотря на эффективные меры борьбы, которыми в полной мере владеет налоговое ведомство, такие схемы, к сожалению, применяются до сих пор», — констатирует эксперт.

Применение незаконных схем оптимизации НДС нельзя отнести к существенным факторам, которые приводят к чистому возмещению НДС в отдельных регионах, возражает старший налоговый консультант Tax Compliance Федор Петрик. Такие схемы эффективно выявляются налоговыми органами с помощью специальной автоматизированной системы контроля АСК НДС. Сейчас в зоне риска с точки зрения необоснованного возмещения находятся до 1% всех вычетов по НДС в стране, говорил ранее в интервью РБК глава ФНС Даниил Егоров.

В ФНС не указали на то, что в числе причин могут быть теневые схемы по возмещению НДС из бюджета. АСК НДС в автоматическом режиме отслеживает цепочку НДС, выявляя «налоговый разрыв» — несоответствие в данных из книг покупок и продаж у контрагентов. По статистике ФНС, в то время как раньше показатели налогового разрыва достигали 8% (в 2015 году), то уже в 2017 году он опустился до менее 1% и сейчас составляет 0,7%.

В последние годы процедура возмещения НДС совершенствуется, а также были приняты дополнительные меры поддержки бизнеса для упрощения этого процесса, отмечает Самуйлов. «В частности, в 2024–2025 годах есть возможность возмещения НДС в заявительном (ускоренном) порядке без банковской гарантии или поручительства при определенных условиях. Это способствует тому, что все большее количество компаний принимают решение о возмещении НДС вместо того, чтобы откладывать вычет НДС на более поздние периоды», — заключает он.

В 2023 году федеральный бюджет не получил доходов по НДС из десяти регионов России: размер вычетов по налогу в них превысил размер платежей. В ФНС называют ситуацию объективной и связывают с региональными особенностями

Вид на Мурманск (Фото: Кирилл Каллиников / РИА Новости)

В 2023 году у десяти регионов России сложилось отрицательное сальдо по налогу на добавленную стоимость (НДС) — размер НДС к вычету в них превысил размер налога к уплате в общей сложности на 184,9 млрд руб. Это следует из данных Федеральной налоговой службы (ФНС), проанализированных РБК. Наибольший размер чистых возмещений бизнесу по НДС был зафиксирован в Мурманской области, все остальные регионы с чистой компенсацией НДС из бюджета находятся в Дальневосточном федеральном округе. Речь идет о «внутреннем» НДС, то есть налоге на товары, работы, услуги, реализуемые на территории России.

По данным ФНС, в 2023 году у Мурманской области отрицательное сальдо по НДС составило 52,8 млрд руб.: на такую сумму прописанные там налогоплательщики получили больше из бюджета в рамках расчетов по НДС, чем перечислили в федеральный бюджет. На втором месте — Амурская область, где разница между размером компенсаций из бюджета и объемом НДС к уплате составила 32,9 млрд руб. Отрицательный показатель был зафиксирован также в Чукотском автономном округе и Сахалинской области (минус 19,9 млрд и 19 млрд руб. соответственно), в Магаданской области (минус 18,9 млрд руб.), Якутии (минус 17,2 млрд руб.), Забайкальском крае (минус 15,7 млрд руб.). Замкнули десятку регионов с отрицательным сальдо Бурятия, Камчатский край и Еврейская автономная область (в общей сложности около 8 млрд).

В ФНС подтвердили РБК, что в десяти регионах наблюдается превышение суммы возмещения НДС над поступлениями налога, и подчеркнули, что это «объективно и связано с особенностями исчисления и уплаты налога на добавленную стоимость». Разъяснения приведены ниже.

Причины возмещения НДС

Компании должны уплачивать НДС как разницу между «исходящим» и «входящим» налогом: сумма к уплате определяется как НДС, который компания начислила на продаваемые ей товары (услуги), минус НДС, который компания «получила» вместе с приобретенными товарами (услугами). Раз в квартал в бюджет перечисляется эта разница.Но иногда входящий НДС оказывается больше исходящего: например, если организация закупала дорогостоящее оборудование, а продавала конечных товаров меньше. Такое возможно и в случае, если компания реализует товары с льготными ставками НДС (ноль, 10%), а принимает нормальный входящий НДС (20%).

Правила Налогового кодекса предполагают возможность возмещения из бюджета в случае, если входящий НДС превышает размер исходящего. Как правило, оно производится после окончания камеральной проверки, которая продолжается два месяца. Возмещенная сумма может быть зачтена в счет погашения задолженности (недоимок, пеней, штрафов) по федеральным налогам (либо в счет предстоящих платежей) или же возвращена на расчетный счет предпринимателя.

Как сообщили РБК в пресс-службе ФНС, поступления внутреннего НДС в бюджет Российской Федерации в 2023 году составили 7,182 трлн руб., что на 10,7%, или на 693 млрд руб., больше, чем в 2022 году.

Наибольший объем чистых перечислений НДС в федеральный бюджет закономерно обеспечила Москва (1,8 трлн руб.). Московская область уплатила 610 млрд руб., а нефтегазовые регионы — Ханты-Мансийский и Ямало-Ненецкий автономные округа — 474,6 млрд и 399,5 млрд руб. соответственно.

НДС является важнейшим бюджетообразующим налогом: внутренний НДС в 2023 году обеспечил 12% всех доходов бюджетной системы (24,7% доходов федерального бюджета). С учетом НДС на импортируемые товары — почти 20% доходов бюджетной системы и 39,9% — федерального бюджета.

ФНС обращает внимание на отношения размера вычетов к начисленному НДС в регионах — этот показатель является одним из критериев для принятия решения о проведении выездных проверок, указывают эксперты «КонсультантПлюс». Несмотря на то что размер «безопасной» для организации доли вычетов официально не установлен, считается, что она не должна превышать 89% от НДС, начисленного к уплате, а также средний размер по «домашнему» региону.

В 2023 году наибольшие показатели по доле вычетов в сумме исходящего НДС демонстрировали Чукотский автономный округ (157%), Мурманская и Магаданская области (135 и 128% соответственно), следует из расчетов РБК на основе данных ФНС. Превышение вычетами 100% и означает, что в этих регионах налогоплательщики в чистом виде получили возмещение НДС из бюджета. Доля в 89% и выше в общей сложности фиксировалась в 50 регионах.

Стройки и экспорт

Наиболее распространенными причинами для возмещения НДС являются крупные инвестиции в развитие бизнеса и строительство, отмечает директор группы Kept по оказанию услуг в области косвенного налогообложения Илья Самуйлов. В этом случае расходы существенно превышают доходы и, соответственно, НДС, принимаемый к вычету, превышает НДС, исчисленный в налоговом периоде. «Например, в Амурской области большая сумма вычетов НДС приходится на капитальное строительство (около 43 млрд руб.)», — указывает эксперт.На динамику возмещения НДС в указанных десяти регионах мог повлиять факт реализации различных программ по развитию Дальнего Востока и «большие стройки», отмечает юрист практики «структурный и налоговый консалтинг» юридической компании «Лемчик, Крупский и партнеры» Рубен Айвазян. «В частности, в Сахалинской области Восточная горнорудная компания планирует в 2024 году ввести в эксплуатацию самый большой в России 23-километровый магистральный угольный конвейер. А к середине 2024 года планируется завершить строительство постоянного пункта пропуска Кани-Курган на границе с КНР», — напоминает он.

Основная причина превышения размеров вычетов над объемом поступивших платежей — нулевые ставки НДС при экспорте, полагает эксперт по налогообложению «Контур.Школы» Алексей Жоголев. «Экспорт товаров из России облагается НДС по нулевой ставке. При этом «входной» НДС экспортер полностью принимает к вычету», — поясняет он.

Особенно это актуально для регионов, территориально близких к Китаю, так как торговля с ним бьет рекорды, говорит Жоголев. По итогам 2023 года товарооборот Китая с Россией вырос на 26% и достиг $240,11 млрд. «В частности, Сахалинская и Амурская области очень удобно расположены, транспортные издержки [в торговле с Китаем] для них минимальны по сравнению с другими регионами нашей страны», — отмечает он.

Помимо экспорта под нулевую ставку НДС попадают некоторые работы и услуги, которые также могут быть сконцентрированы в дальневосточных регионах, указывает Айвазян. В частности, услуги по международной перевозке товаров, в том числе в морских и речных портах, услуги по предоставлению морских судов для целей импортно-экспортных перевозок товаров и т.д.

В ФНС подтвердили РБК, что вычеты НДС оказываются выше налога, исчисленного с реализации товаров (работ, услуг), как правило, в связи «с реализацией инвестиционных проектов либо реализацией товаров на экспорт». Право на возмещение в этих случаях регулируется статьями 176 и 176.1 Налогового кодекса.

«Российская Федерация является основным экспортером нефти, газа, алмазов и иной продукции. На территории Мурманской, Амурской, Сахалинской областей и Республики Саха (Якутия) расположены финансово-промышленные группы, которые осуществляют добычу, переработку и реализацию, в том числе на экспорт товаров. Кроме того, данные регионы реализуют крупнейшие инвестиционные проекты развития территорий», — пояснили в ФНС. А дальнейшее развитие инвестпроектов только приведет к росту прибыли компаний, созданию рабочих мест и в конечном счете к росту поступления налогов в бюджет, подчеркнули там.

Серые схемы и упрощенный порядок

Нельзя исключать, что к отрицательному сальдо по НДС в десяти регионах привели в том числе случаи слабого налогового администрирования и применения недобросовестными налогоплательщиками серых схем возмещения НДС, при которых сумма НДС к возврату из бюджета искусственно увеличивается, рассуждает Айвазян.Мошенники давно практикуют незаконное завышение «входного» НДС, соглашается Жоголев. Среди способов — подделка документов, отражение в учете покупки несуществующих товаров, заказ маркетинговых исследований на «космические» суммы. «Несмотря на эффективные меры борьбы, которыми в полной мере владеет налоговое ведомство, такие схемы, к сожалению, применяются до сих пор», — констатирует эксперт.

Применение незаконных схем оптимизации НДС нельзя отнести к существенным факторам, которые приводят к чистому возмещению НДС в отдельных регионах, возражает старший налоговый консультант Tax Compliance Федор Петрик. Такие схемы эффективно выявляются налоговыми органами с помощью специальной автоматизированной системы контроля АСК НДС. Сейчас в зоне риска с точки зрения необоснованного возмещения находятся до 1% всех вычетов по НДС в стране, говорил ранее в интервью РБК глава ФНС Даниил Егоров.

В ФНС не указали на то, что в числе причин могут быть теневые схемы по возмещению НДС из бюджета. АСК НДС в автоматическом режиме отслеживает цепочку НДС, выявляя «налоговый разрыв» — несоответствие в данных из книг покупок и продаж у контрагентов. По статистике ФНС, в то время как раньше показатели налогового разрыва достигали 8% (в 2015 году), то уже в 2017 году он опустился до менее 1% и сейчас составляет 0,7%.

В последние годы процедура возмещения НДС совершенствуется, а также были приняты дополнительные меры поддержки бизнеса для упрощения этого процесса, отмечает Самуйлов. «В частности, в 2024–2025 годах есть возможность возмещения НДС в заявительном (ускоренном) порядке без банковской гарантии или поручительства при определенных условиях. Это способствует тому, что все большее количество компаний принимают решение о возмещении НДС вместо того, чтобы откладывать вычет НДС на более поздние периоды», — заключает он.