2024 год для банков - период «после золотой лихорадки»

«Эксперт РА»: в 2024 году в России могут прекратить работу 15 банков

В 2024 году для банков перестанут действовать факторы, которые поддерживали их высокую прибыль в прошлом, считают аналитики «Эксперт РА». Они допускают небольшое сокращение числа игроков на рынке

Фото: Екатерина Кузьмина / РБК

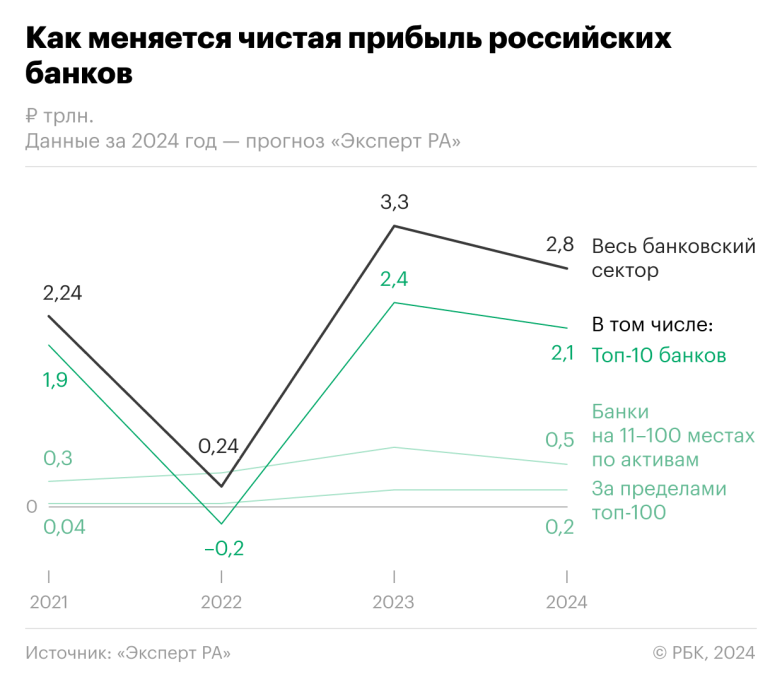

Российские банки в 2024 году не смогут обновить рекорд по чистой прибыли и заработают около 2,8 трлн руб., говорится в прогнозе рейтингового агентства «Эксперт РА» (есть у РБК). По сравнению с успешным для сектора прошлым годом финансовый результат сократится на 13% (с 3,3 трлн руб.), этот спад аналитики охарактеризовали как период «после золотой лихорадки».

«Это был невероятный успех, скорее кладезь доходов, который иссяк, как и золотые рудники», — говорит директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина.

«Отсутствие внешних ограничений для многих банков в этой категории в течение большей части 2023 года создало для них конкурентные преимущества в сфере обслуживания внешнеэкономической деятельности (ВЭД)», — указывают аналитики.

Высокий уровень прибыли сектора в прошлом году «Эксперт РА» связывает с действием трех факторов:

Высокие госрасходы «на реализацию оборонно-промышленной политики», а также масштабные программы льготной ипотеки и субсидируемых кредитов малому и среднему бизнесу (МСБ) обеспечили «бурное восстановление кредитного спроса». Для банков это вылилось в рост процентных и комиссионных доходов.

Значительные отчисления в резервы в кризисном 2022 году позволили в дальнейшем заметно снизить эту категорию расходов. Они составили 1 трлн руб. против 2,5 трлн руб. в 2022-м.

Положительная переоценка валютных позиций в объеме 0,5 трлн руб.

В 2024 году по этим же статьям баланса аналитики дают более консервативные прогнозы:

Процентные и комиссионные доходы банков снизятся, особенно в розничном сегменте, из-за более жесткого регулирования со стороны ЦБ. С прошлого года для кредитных организаций сохраняются и продолжают нарастать макропруденциальные надбавки и лимиты в необеспеченном кредитовании, а также повышенные риск-коэффициенты в ипотеке. Кроме того, в России изменились условия льготной ипотеки, что «охладило» выдачи. «Эксперт РА» прогнозирует спад выдач кредитов на жилье на 10–20% год к году.

Стоимость риска для банков, а значит, и отчисления в резервы могут вырасти из-за «постепенного вызревания» кредитов, выданных в 2023 году, в том числе из-за высокой долговой нагрузки корпоративных заемщиков в отдельных сегментах.

«Фактором риска останется потенциал возникновения сложностей в цепочках ВЭД или вторичных санкций против отдельных партнеров-нерезидентов, что может потребовать в итоге дополнительного резервирования со стороны банков», — добавляют авторы обзора.

«Эксперт РА» также ожидает «гораздо меньшее влияние валютной переоценки» на чистую прибыль банков. Конкретных оценок агентство не приводит.

Согласно базовому прогнозу, наибольшее снижение финансового результата в этом году продемонстрируют средние банки (с 11-го по 100-е место по активам) — они заработают 0,5 трлн руб., что на 28,6% ниже уровней 2023 года.

«Для группы средних банков будут нарастать внешние ограничения, оказывая давление на их бизнес, связанный с ВЭД», — говорится в обзоре. В 2023 году западные санкции начали распространяться в основном на банки среднего размера. Под ограничения США, в частности, попали Почта Банк, «Уралсиб», МТС Банк, банк «Санкт-Петербург», «Зенит», Экспобанк, Металлинвестбанк, СДМ-банк, Уральский банк реконструкции и развития из топ-50.

В 2022 году для многих средних банков возможность обслуживать внешнеэкономические расчеты стала конкурентным преимуществом, потому что по уровню ставок, сервису, технологичности они проигрывали крупным игрокам, напоминает Якушкина. Потеря этого направления из-за санкций, по словам эксперта, не позволит банкам этой группы удержать клиентов.

Но Якушкина не считает, что на второй год действия мощных санкций против банковского сектора этот фактор стал сильнее влиять на прибыль игроков.

«Основное, что сдерживает кредитование, — это высокие ставки. Да, в свою очередь, необходимость удержания высокого «ключа» отчасти является производной от санкционного давления, но говорить о том, что базовые механизмы генерации прибыли нарушены, я бы не стала», — заключает она.

Банки могут зафиксировать чистую прибыль, сопоставимую с прошлым годом, оценивает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин: «Такой результат будет достигнут в случае отсутствия новых макрошоков и умеренного влияния нестабильных компонентов, таких как работа с заблокированными активами (как их резервирование, так и получение от них прибыли), переоценка валюты и ценных бумаг». В то же время такой же уровень прибыли будет фактически означать снижение рентабельности капитала (ROE) сектора, поскольку собственные средства банков тоже вырастут, подчеркивает он.

АКРА прогнозирует чистую прибыль банков на уровне около 3 трлн руб., говорит управляющий директор рейтингового агентства Валерий Пивень. По его словам, решающим фактором для результата будет воздействие процентных ставок на объем и маржинальность операций. «Говорить о вторичном эффекте санкций не стоит — сектор и до их появления генерировал основной объем доходов внутри страны, начиная с начала 2022 года эта тенденция усиливается. Кроме того, санкции дали импульс к развитию ряда новых направлений в экономике, которые также позволяют банкам генерировать операционный доход», — добавляет Пивень.

Результаты сектора будут ниже прошлогодних — около 2 трлн руб., скептичен директор по банковским рейтингам НРА Константин Бородулин. «Причины тому: жесткая денежно-кредитная политика, макропруденциальные лимиты и надбавки, сокращение льготных программ. Они замедлят розничное кредитование и снизят процентные доходы. Рост объема депозитов по высоким ставкам увеличит процентные расходы», — перечисляет эксперт. Он также допускает, что при усилении санкционного давления банки могут столкнуться с сокращением транзакционного бизнеса, а значит — комиссионных доходов.

«Все остальное — прочие причины: добровольная сдача лицензий, плановая реорганизация, сделки M&A», — перечисляет она.

До 2022 года «Эксперт РА» регулярно рассчитывало индекс здоровья банковского сектора, отражающий «математическое ожидание» по сокращению численности банков. В 2020–2021 годах аналитики прогнозировали уход с рынка в среднем около 30 игроков за год. На 1 января 2024 года в России действовало 360 банков.

Банк России недавно возобновил применение крайних надзорных мер после длительной паузы в полтора года. 21 февраля лицензии лишился КИВИ (QIWI) Банк, занимавший 89-е место по размеру активов, а 28 февраля — небольшой региональный банк «Гефест».

Первый зампред ЦБ Дмитрий Тулин 1 марта сказал журналистам, что два отзыва лицензий подряд — это не начало новой расчистки сектора. «Это точечная [мера], вот так получилось. Мы полтора года ждали не потому, что у нас был какой-то мораторий введен. Никто поводов не давал. А тут накопились претензии», — пояснил он.

В 2024 году для банков перестанут действовать факторы, которые поддерживали их высокую прибыль в прошлом, считают аналитики «Эксперт РА». Они допускают небольшое сокращение числа игроков на рынке

Фото: Екатерина Кузьмина / РБК

Российские банки в 2024 году не смогут обновить рекорд по чистой прибыли и заработают около 2,8 трлн руб., говорится в прогнозе рейтингового агентства «Эксперт РА» (есть у РБК). По сравнению с успешным для сектора прошлым годом финансовый результат сократится на 13% (с 3,3 трлн руб.), этот спад аналитики охарактеризовали как период «после золотой лихорадки».

«Это был невероятный успех, скорее кладезь доходов, который иссяк, как и золотые рудники», — говорит директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина.

Почему рекорд 2023 года повторить не удастся

Как следует из расчетов «Эксперт РА», в 2023 году крупнейшие игроки из топ-10 по активам заработали 2,4 трлн руб. (73% результата всего сектора), а остальные банки в пределах первой сотни — 0,7 трлн руб., причем участники рынка меньшего размера практически удвоили объем чистой прибыли 2022 года.«Отсутствие внешних ограничений для многих банков в этой категории в течение большей части 2023 года создало для них конкурентные преимущества в сфере обслуживания внешнеэкономической деятельности (ВЭД)», — указывают аналитики.

Высокий уровень прибыли сектора в прошлом году «Эксперт РА» связывает с действием трех факторов:

Высокие госрасходы «на реализацию оборонно-промышленной политики», а также масштабные программы льготной ипотеки и субсидируемых кредитов малому и среднему бизнесу (МСБ) обеспечили «бурное восстановление кредитного спроса». Для банков это вылилось в рост процентных и комиссионных доходов.

Значительные отчисления в резервы в кризисном 2022 году позволили в дальнейшем заметно снизить эту категорию расходов. Они составили 1 трлн руб. против 2,5 трлн руб. в 2022-м.

Положительная переоценка валютных позиций в объеме 0,5 трлн руб.

В 2024 году по этим же статьям баланса аналитики дают более консервативные прогнозы:

Процентные и комиссионные доходы банков снизятся, особенно в розничном сегменте, из-за более жесткого регулирования со стороны ЦБ. С прошлого года для кредитных организаций сохраняются и продолжают нарастать макропруденциальные надбавки и лимиты в необеспеченном кредитовании, а также повышенные риск-коэффициенты в ипотеке. Кроме того, в России изменились условия льготной ипотеки, что «охладило» выдачи. «Эксперт РА» прогнозирует спад выдач кредитов на жилье на 10–20% год к году.

Стоимость риска для банков, а значит, и отчисления в резервы могут вырасти из-за «постепенного вызревания» кредитов, выданных в 2023 году, в том числе из-за высокой долговой нагрузки корпоративных заемщиков в отдельных сегментах.

«Фактором риска останется потенциал возникновения сложностей в цепочках ВЭД или вторичных санкций против отдельных партнеров-нерезидентов, что может потребовать в итоге дополнительного резервирования со стороны банков», — добавляют авторы обзора.

«Эксперт РА» также ожидает «гораздо меньшее влияние валютной переоценки» на чистую прибыль банков. Конкретных оценок агентство не приводит.

Согласно базовому прогнозу, наибольшее снижение финансового результата в этом году продемонстрируют средние банки (с 11-го по 100-е место по активам) — они заработают 0,5 трлн руб., что на 28,6% ниже уровней 2023 года.

«Для группы средних банков будут нарастать внешние ограничения, оказывая давление на их бизнес, связанный с ВЭД», — говорится в обзоре. В 2023 году западные санкции начали распространяться в основном на банки среднего размера. Под ограничения США, в частности, попали Почта Банк, «Уралсиб», МТС Банк, банк «Санкт-Петербург», «Зенит», Экспобанк, Металлинвестбанк, СДМ-банк, Уральский банк реконструкции и развития из топ-50.

В 2022 году для многих средних банков возможность обслуживать внешнеэкономические расчеты стала конкурентным преимуществом, потому что по уровню ставок, сервису, технологичности они проигрывали крупным игрокам, напоминает Якушкина. Потеря этого направления из-за санкций, по словам эксперта, не позволит банкам этой группы удержать клиентов.

Но Якушкина не считает, что на второй год действия мощных санкций против банковского сектора этот фактор стал сильнее влиять на прибыль игроков.

«Основное, что сдерживает кредитование, — это высокие ставки. Да, в свою очередь, необходимость удержания высокого «ключа» отчасти является производной от санкционного давления, но говорить о том, что базовые механизмы генерации прибыли нарушены, я бы не стала», — заключает она.

Другие прогнозы

По прогнозу Банка России, в 2024 году финансовый результат сектора будет находиться в диапазоне 2,3–2,8 трлн руб. Глава департамента банковского регулирования ЦБ Александр Данилов в качестве основного ориентира называл уровень 2,5 трлн руб. Однако крупнейшие банки — «Сбер» и ВТБ — заложили в прогнозы обновление рекордов по чистой прибыли в этом году.Банки могут зафиксировать чистую прибыль, сопоставимую с прошлым годом, оценивает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин: «Такой результат будет достигнут в случае отсутствия новых макрошоков и умеренного влияния нестабильных компонентов, таких как работа с заблокированными активами (как их резервирование, так и получение от них прибыли), переоценка валюты и ценных бумаг». В то же время такой же уровень прибыли будет фактически означать снижение рентабельности капитала (ROE) сектора, поскольку собственные средства банков тоже вырастут, подчеркивает он.

АКРА прогнозирует чистую прибыль банков на уровне около 3 трлн руб., говорит управляющий директор рейтингового агентства Валерий Пивень. По его словам, решающим фактором для результата будет воздействие процентных ставок на объем и маржинальность операций. «Говорить о вторичном эффекте санкций не стоит — сектор и до их появления генерировал основной объем доходов внутри страны, начиная с начала 2022 года эта тенденция усиливается. Кроме того, санкции дали импульс к развитию ряда новых направлений в экономике, которые также позволяют банкам генерировать операционный доход», — добавляет Пивень.

Результаты сектора будут ниже прошлогодних — около 2 трлн руб., скептичен директор по банковским рейтингам НРА Константин Бородулин. «Причины тому: жесткая денежно-кредитная политика, макропруденциальные лимиты и надбавки, сокращение льготных программ. Они замедлят розничное кредитование и снизят процентные доходы. Рост объема депозитов по высоким ставкам увеличит процентные расходы», — перечисляет эксперт. Он также допускает, что при усилении санкционного давления банки могут столкнуться с сокращением транзакционного бизнеса, а значит — комиссионных доходов.

Как новые условия скажутся на количестве банков

По прогнозу «Эксперт РА», в 2024 году около 15 российских банков могут уйти с рынка по разным причинам. Около половины из них — в результате отзывов лицензий, уточнила Якушкина.«Все остальное — прочие причины: добровольная сдача лицензий, плановая реорганизация, сделки M&A», — перечисляет она.

До 2022 года «Эксперт РА» регулярно рассчитывало индекс здоровья банковского сектора, отражающий «математическое ожидание» по сокращению численности банков. В 2020–2021 годах аналитики прогнозировали уход с рынка в среднем около 30 игроков за год. На 1 января 2024 года в России действовало 360 банков.

Банк России недавно возобновил применение крайних надзорных мер после длительной паузы в полтора года. 21 февраля лицензии лишился КИВИ (QIWI) Банк, занимавший 89-е место по размеру активов, а 28 февраля — небольшой региональный банк «Гефест».

Первый зампред ЦБ Дмитрий Тулин 1 марта сказал журналистам, что два отзыва лицензий подряд — это не начало новой расчистки сектора. «Это точечная [мера], вот так получилось. Мы полтора года ждали не потому, что у нас был какой-то мораторий введен. Никто поводов не давал. А тут накопились претензии», — пояснил он.

")